El viento a favor para la región viene dado por un crecimiento de las remesas que estará arriba de los promedios históricos pero menor que el crecimiento 2025. Para el caso de los países del triangulo norte (Guatemala, Honduras, El Salvador) el crecimiento de las remesas durante 2025 fue de 20% según OIM, llegando a totalizar un ingreso de $47.7 mil millones de dólares para estos tres países.

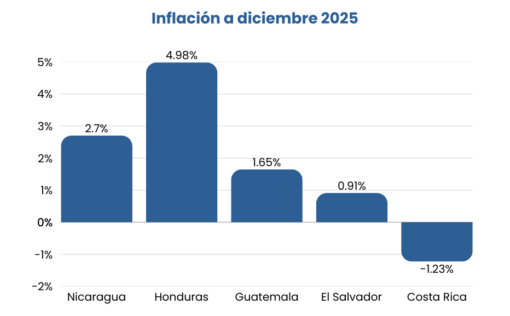

Adicionalmente la estabilidad de precios en la mayoría de países hizo que la inflación se mantuviera estable. Para esto colaboro que el precio de los combustibles tuviera una tendencia descente en el año, en promedio se tuvieron precios 10% menores en gasolina versus el año pasado; adicionalmente los productos alimenticios tuvieron un ajuste a la baja beneficiando a ciertos sectores.

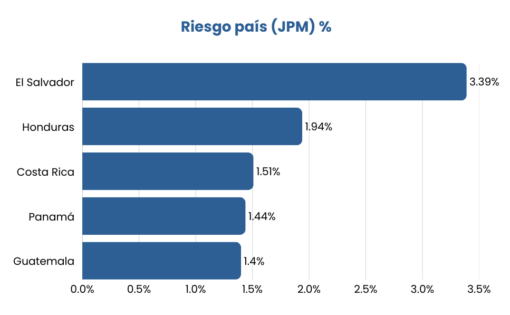

La región adicionalmente se esta beneficiando de un ambiente de bajas tasas de interes y una disminución del riesgo país. Exlcuyendo El Salvador, que es el país con mayor nivel de riesgo país, fruto de un alto nivel de endeudamiento y falta de implementación del plan generado por el FMI, los demás paises estan debajo del 2% de riesgo país, lo cual hace que las tasas internas de los paises se mantengan competitiva y el credito empresarial pueda acceder a tasas más competitivas.

La región adicionalmente se esta beneficiando de un ambiente de bajas tasas de interes y una disminución del riesgo país. Exlcuyendo El Salvador, que es el país con mayor nivel de riesgo país, fruto de un alto nivel de endeudamiento y falta de implementación del plan generado por el FMI, los demás paises estan debajo del 2% de riesgo país, lo cual hace que las tasas internas de los paises se mantengan competitiva y el credito empresarial pueda acceder a tasas más competitivas.

Comercio Exterior: Las tarifas y la desaceleración mundial como retos al comercio internacional.

El comercio internacional tendrá en 2026 un año complicado con una desaceleración marcada versus 2025, el efecto de las tarifas norteamericanas más la desaceleración de los grandes motores de crecimiento como USA, China y UE, hacen que según la Organización Mundial de Comercio se crezca solamente un 0.5% a nivel mundial en comercio de productos y un crecimiento de 4.4% para los servicios.

El impacto puede ser desigual en centroamerica debido a que ciertos paises estan accediendo a beneficios bilaterales con USA, mientras otros estan siendo excluidos del mismo. Esta situación en el largo plazo puede generar movimientos de capitales intraregionales para asegurar ventajas de precios al mercado norteamericano.

La politica norteamericana de asegurar su dominio en latinoamerica puede generar beneficios fruto del nearshoring y explotación de bienes como energias renovables, entre otros.

Endeudamiento público y la capacidad de maniobra de gobiernos

El endeudamiento público (deuda pública como porcentaje del PIB) en Centroamérica para 2026 se proyecta en niveles moderados a altos, con un promedio regional estimado alrededor de 50-55% (ponderado, según fuentes como FMI, CEPAL, Banco Mundial y COSEFIN), inferior al promedio de América Latina (70-73%). Guatemala mantiene el ratio más bajo (27-28%), destacando por su prudencia fiscal y estabilidad. El Salvador presenta el más alto (85-88%, con leve mejora desde ~87% en 2025 gracias a consolidación y nearshoring), seguido por Costa Rica y Panamá (58-60%, en trayectoria descendente por superávits primarios y recuperación), Honduras (42-45%, moderado y en reducción gradual), las cifras nicaraguenses hacen dificil establecer un ratio confiable.

Las tendencias apuntan a estabilización o leve reducción en la mayoría de países, impulsadas por crecimiento PIB resiliente (3.6% regional), inflación controlada, nearshoring y remesas estables, la mayoría de los paises (exceptuando El Salvador y Nicaragua) tienen margen de maniobra para establecer politicas contraciclicas para lograr sobrepasar eventuales desafios macroeconomicos durante el próximo año.

Desafíos para 2026

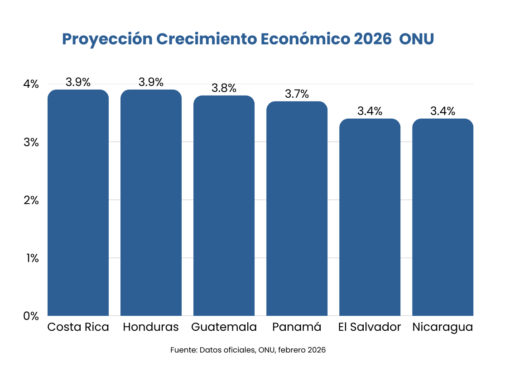

En síntesis, Centroamérica llega a 2026 con una resiliencia macroeconómica real —remesas aún dinámicas, inflación contenida y condiciones financieras más benignas—, pero con un crecimiento que seguirá siendo positivo y a la vez insuficiente para romper el umbral de 4% y acelerar la convergencia social. El principal desafío no es “si” la región crecerá, sino qué tan expuesta estará a un entorno global menos favorable: desaceleración de socios, nuevas tarifas y un comercio internacional más lento, con impactos asimétricos según acceso a beneficios bilaterales y capacidad de atraer inversión.

La diferencia entre un 2026 “estable” y uno “tenso” dependerá de la capacidad de maniobra fiscal y la calidad de las decisiones. En la mayoría de países existe espacio para políticas contracíclicas y para capturar oportunidades de nearshoring, energías renovables y relocalización de cadenas; en cambio, donde el endeudamiento y el riesgo país son más altos, la prioridad será recuperar credibilidad, reducir primas de riesgo y proteger el gasto clave. El reto estratégico es convertir los amortiguadores actuales en productividad, competitividad y empleo formal, fortaleciendo integración regional, clima de inversión e infraestructura, antes de que el viento externo cambie de dirección.